915,75 euros. La cifra parece sencilla hasta que intentas decidir qué dinero tienes que meter en la cuenta.

¿El sueldo de tu pareja? ¿Un alquiler? ¿Los intereses de una cuenta? ¿Una venta puntual? ¿Lo que cobraste hace seis meses? El problema de la carencia de rentas del SEPE no suele ser multiplicar ni dividir. El problema es saber qué estás comprobando y qué rentas entran en ese cálculo.

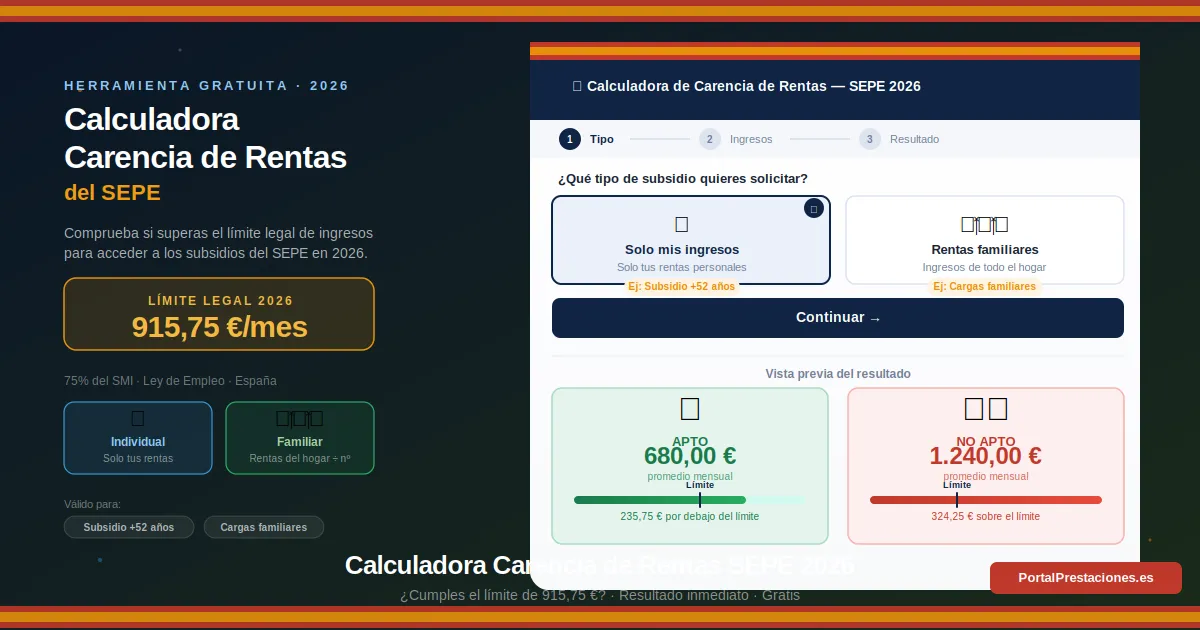

Esta calculadora no empieza pidiéndote «ingresos familiares». Primero distingue entre rentas propias y responsabilidades familiares. Es una diferencia importante desde la reforma de los subsidios y evita uno de los errores más fáciles: sumar a toda la familia cuando el requisito que quieres revisar es personal, o mirar solo tus ingresos cuando necesitas calcular la media familiar.

Primero: ¿qué requisito estás intentando comprobar?

El límite de 2026 es 915,75 euros al mes

El SEPE publica para 2026 una renta máxima de acceso al subsidio de 915,75 euros mensuales. La referencia es el 75 % del salario mínimo interprofesional, excluida la parte proporcional de dos pagas extraordinarias. El SMI de 2026 se fijó en 1.221 euros mensuales.

Pero la cifra de 915,75 euros no responde por sí sola a tu caso. El artículo 275 de la Ley General de la Seguridad Social distingue la carencia de rentas propias de las responsabilidades familiares. En ambos casos se mira el mes natural anterior a la solicitud de alta inicial, prórroga o reanudación que corresponda.

Por eso una calculadora que solo pregunte «¿cuánto gana tu familia?» puede estar haciendo la pregunta equivocada.

Dos cálculos que no debes mezclar

Si compruebas tus rentas propias

El artículo 275 considera cumplido el requisito de carencia de rentas propias cuando las rentas de cualquier naturaleza de la persona solicitante o beneficiaria durante el mes natural anterior no superan el 75 % del SMI, excluida la parte proporcional de dos pagas extraordinarias.

En la calculadora, introduce tus conceptos uno por uno. No sumes automáticamente el sueldo de tu pareja. Tampoco cojas el saldo de tu cuenta bancaria y lo escribas como si todo el patrimonio fuera renta mensual. El SEPE distingue entre bienes, derechos, rendimientos y rentas y aplica reglas de cómputo que no siempre coinciden con «dinero que tengo en el banco».

Si compruebas responsabilidades familiares

Aquí cambia la operación. El SEPE explica que se suman las rentas obtenidas durante el mes natural anterior por el conjunto de la unidad familiar, incluida la persona solicitante, y se divide el total entre el número de miembros que la componen.

No se exige que cada miembro, individualmente, esté por debajo de 915,75 euros. Lo que se compara con el límite es la media resultante de la unidad familiar.

Ejemplo sencillo: tres miembros y 2.400 euros mensuales de rentas computables en total. La media es de 800 euros por miembro. La calculadora enseña la operación 2.400 ÷ 3 = 800 €, no solo una barra verde.

¿Quién forma parte de la unidad familiar para este cálculo?

A efectos de responsabilidades familiares del subsidio, el SEPE se refiere al cónyuge, hijas e hijos menores de 26 años o mayores incapacitados y menores acogidos, en los términos aplicables. No uses «todas las personas empadronadas en casa» como definición automática de unidad familiar. Vivir con un hermano, un amigo o un compañero de piso no convierte por sí solo sus ingresos en rentas de esta unidad familiar del subsidio.

Añade las rentas una a una: así sabrás qué ha provocado el resultado

No quiero que escribas 1.040 euros en una caja y te vayas con un resultado rojo. Si superas el límite, necesitas saber qué concepto te ha llevado hasta ahí. Por eso la calculadora funciona como una pequeña lista de rentas: cada concepto se añade por separado y queda visible en el resultado.

Salario y otras rentas del trabajo

El SEPE incluye entre las rentas computables los rendimientos derivados del trabajo. Los importes deben declararse en bruto cuando corresponda. Si escribes únicamente lo que llega a tu cuenta después de descuentos, la simulación puede quedarse corta.

Pensiones y prestaciones

Las pensiones y prestaciones pueden ser renta computable, salvo las exclusiones que establezca la normativa. La calculadora identifica el concepto y, cuando no tenga una clasificación segura, muestra un aviso para que lo revises con el SEPE.

Alquileres e inmuebles

Los rendimientos derivados de bienes inmuebles forman parte de las categorías que el SEPE contempla. Si tienes una vivienda alquilada, añádelo como concepto separado. Si el inmueble no produce un rendimiento efectivo y el cálculo depende de rendimiento presunto, existen reglas específicas de cómputo que la herramienta no puede aplicar automáticamente.

Actividad económica o profesional

El artículo 275 contiene una regla específica para actividades empresariales, profesionales, agrícolas, ganaderas o artísticas: se computa la diferencia entre ingresos y gastos necesarios para obtenerlos. Por eso «facturé 1.500 euros» no equivale automáticamente a «tengo 1.500 euros de renta computable». La herramienta pide ingresos y gastos necesarios por separado y muestra la diferencia utilizada.

Ganancias patrimoniales, herencias y pagos únicos: aquí no quiero una falsa precisión

Una herencia, una venta o un ingreso extraordinario es justo el tipo de caso en el que una calculadora demasiado simple puede engañar. La Ley General de la Seguridad Social contiene reglas de cómputo para plusvalías, ganancias patrimoniales y rendimientos efectivos o presuntos del patrimonio. No todas las situaciones se resuelven escribiendo el importe recibido y dividiéndolo entre doce por costumbre.

Si seleccionas ganancia patrimonial o pago único, esta herramienta marca el resultado como REVISIÓN ESPECIAL y no genera un semáforo verde o rojo definitivo. El artículo 275 de la LGSS contiene reglas de cómputo específicas para este tipo de ingresos. Comprueba el tratamiento concreto con el SEPE y la documentación del ingreso antes de tomar una decisión.

El resultado debe enseñarte el margen, no solo un semáforo

El resultado de la calculadora se presenta como un extracto de cálculo: periodo revisado, escenario, rentas computadas, límite 2026, margen hasta el límite o exceso sobre él. Si hay un concepto en revisión especial, el resultado indica RESULTADO NO CERRADO. No aparecen porcentajes de probabilidad de aprobación.

¿Y si estoy justo en 915,75 euros?

La redacción legal utiliza «no superen» el 75 % del SMI. Por tanto, la calculadora trata 915,75 euros como importe que no supera el límite de 2026 y marca como exceso las cantidades superiores. La cifra exacta de 915,75 no activa el exceso.

El mes que importa puede no ser el que estás mirando

Para el alta inicial, las prórrogas y las reanudaciones reguladas por el nuevo artículo 275, la referencia es el mes natural anterior a la fecha de la solicitud correspondiente. Si vas a solicitar el subsidio el 8 de julio, la calculadora identifica junio como el periodo legal a revisar. No mezcles la renta anual del IRPF con el requisito mensual que estás comprobando.

La declaración responsable de la solicitud del subsidio también pide comunicar las rentas e ingresos y, cuando corresponda, los de la unidad familiar obtenidos durante el mes natural anterior.

Subsidio para mayores de 52 años: no metas el sueldo de tu pareja en tu casilla

Para el subsidio de mayores de 52 años se exige el requisito de carencia de rentas propias en los términos aplicables. Si tú tienes 500 euros de rentas computables y tu cónyuge cobra 2.000 euros, la calculadora del requisito personal no suma 2.500 euros y divide entre dos. Revisa tus rentas propias.

Esto no significa que cualquier persona con rentas inferiores a 915,75 euros tenga derecho al subsidio de mayores de 52 años. Edad, situación de desempleo, cotizaciones y requisitos relacionados con la jubilación siguen siendo otra parte del acceso. Esta calculadora comprueba rentas, no concede el subsidio.

Tres ejemplos donde una calculadora de una sola caja falla

Caso 1. Pareja con sueldo alto. Lucía revisa sus rentas propias para el subsidio de mayores de 52 años. Tiene 620 euros de rentas computables. Su marido cobra 2.300 euros. La calculadora personal trabaja con los 620 euros de Lucía. No suma el salario del marido.

Caso 2. Media familiar. Álvaro comprueba responsabilidades familiares. La unidad familiar computable tiene tres miembros y 2.400 euros de rentas computables en el mes revisado. 2.400 ÷ 3 = 800 euros por miembro. La media no supera 915,75 euros.

Caso 3. Ingreso extraordinario. Marta ha recibido un ingreso patrimonial puntual. Si escribe el total en «ingresos mensuales», el resultado puede deformarse. La herramienta identifica el concepto y marca revisión especial en vez de fingir que conoce el tratamiento exacto con una división automática.

Si ya cobras el subsidio y cambian tus rentas

El requisito de rentas no es una foto que solo importe el primer día. El SEPE exige que se cumpla en las fechas previstas para solicitudes, prórrogas o reanudaciones y existen obligaciones de comunicar variaciones relevantes. En el subsidio para mayores de 52 años, además, existe la declaración anual de rentas. Si has empezado a cobrar un alquiler, has obtenido una renta nueva o ha variado la situación familiar, revisa la obligación concreta en el SEPE.

LÍMITE¿Cuál es el límite de rentas del SEPE en 2026?

LÍMITE¿Si cobro exactamente 915,75 euros supero el límite?

BRUTO¿Se mira mi sueldo neto o bruto?

CÓNYUGE¿Cuenta el sueldo de mi pareja?

MAYORES 52¿En el subsidio de mayores de 52 años cuentan las rentas de mi cónyuge?

UNIDAD FAMILIAR¿Toda persona empadronada conmigo forma parte de la unidad familiar?

MES¿Qué mes tengo que declarar?

AUTÓNOMO¿La facturación de un autónomo cuenta entera como renta?

HERENCIA¿Una herencia cuenta como renta?

IRPF¿Puedo usar la declaración de la renta del año pasado y dividir entre 12?

SUBSIDIO¿Si cumplo el límite tengo aprobado el subsidio?

VINCULANTE¿El resultado de la calculadora es vinculante para el SEPE?

El límite cabe en una línea: 915,75 euros.

Lo difícil es la línea anterior. Qué renta estás sumando, de quién es, a qué mes corresponde y si estás comprobando un requisito personal o una media familiar.

Haz el cálculo por conceptos. Mira el periodo. Y si aparece una ganancia patrimonial, un pago único o un ingreso que no sabes clasificar, no fuerces un semáforo verde o rojo.

A veces la respuesta correcta de una calculadora no es «cumples». Es «este concepto necesita revisión antes de comparar».

- SEPE — Cuantías anuales: renta máxima de acceso al subsidio 2026 (915,75 €)

- SEPE — Qué se considera renta

- SEPE — Responsabilidades familiares

- SEPE — Declaración responsable para subsidios

- BOE — Real Decreto Legislativo 8/2015, Ley General de la Seguridad Social. Artículo 275

- BOE — Real Decreto 126/2026, de 18 de febrero, SMI 2026

Contenido revisado en julio de 2026.