Estás cobrando el IMV y fallece un familiar. O estás en proceso de solicitud y justo en ese momento heredas algo. La pregunta que te haces — con bastante angustia, seguramente — es si eso te va a costar la prestación.

La respuesta no es un sí ni un no limpio. Depende de qué heredas, de cuánto vale y de si lo comunicas o no. Esta guía te explica exactamente qué dice la normativa y qué pasa en cada situación.

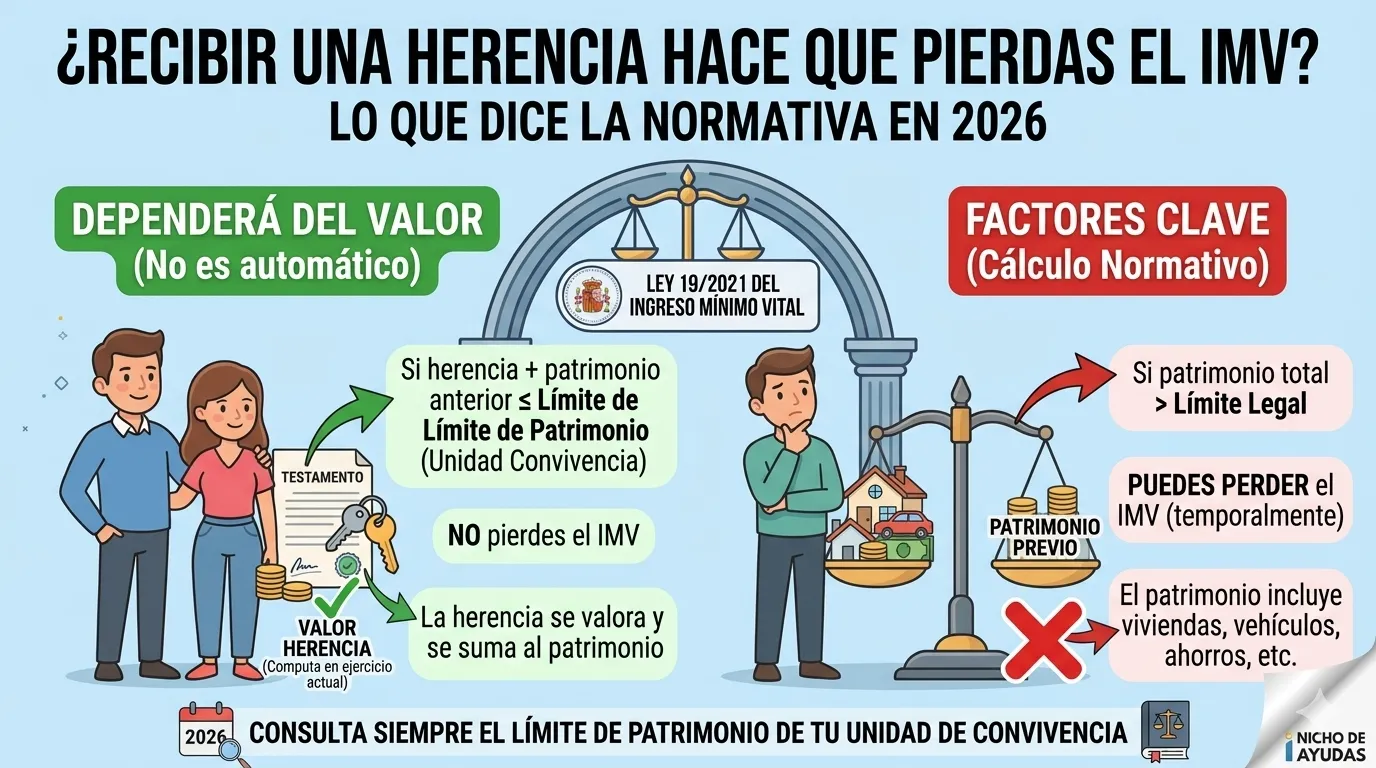

El principio básico: el IMV evalúa patrimonio e ingresos

Para entender cómo afecta una herencia al IMV hay que tener claro cómo funciona el sistema de evaluación de la prestación.

El IMV tiene dos tipos de requisitos económicos que se evalúan de forma separada:

Los ingresos: lo que entra mensualmente — nóminas, pensiones, alquileres cobrados, rendimientos de capital. Se evalúan con los datos del ejercicio fiscal anterior.

El patrimonio: el conjunto de bienes y derechos que posees en un momento dado — ahorros, propiedades, inversiones. Se evalúa en el momento de la solicitud y se actualiza cuando hay cambios significativos.

Una herencia puede afectar a los dos. Si heredas dinero en efectivo, afecta al patrimonio. Si heredas una vivienda que alquilas, puede afectar también a los ingresos futuros. Y si heredas la vivienda habitual del fallecido para vivir en ella, puede no afectar a ninguno de los dos — o afectar muy poco.

Qué dice la normativa sobre comunicar cambios

Antes de entrar en los casos concretos, hay un punto que no puedes ignorar: la obligación de comunicar.

El artículo 35 de la Ley 19/2021 establece que los beneficiarios del IMV tienen la obligación de comunicar al INSS cualquier cambio en su situación que pueda afectar al derecho a la prestación o a su cuantía, en el plazo de 30 días naturales desde que se produce el cambio.

Heredar un bien o una cantidad de dinero significativa es exactamente el tipo de cambio que hay que comunicar. No hacerlo en plazo no solo puede suponer la pérdida del IMV sino también la obligación de devolver lo cobrado indebidamente desde el momento del cambio más, en algunos casos, recargos.

Dicho esto claramente, pasamos a los casos concretos.

Caso 1 — Heredas dinero en efectivo o cuentas bancarias

Es el caso más frecuente y el más claro. Si heredas dinero en efectivo, depósitos bancarios o cualquier activo financiero, ese importe pasa a formar parte de tu patrimonio neto.

Si el importe heredado supera el límite de patrimonio del IMV — que para una persona sola está en torno a los 21.000 euros y aumenta según la composición de la unidad de convivencia — técnicamente perderías el derecho a la prestación.

Si el importe heredado es pequeño — por debajo de los límites — la herencia no cambia el derecho al IMV.

Lo que tienes que hacer es calcular tu patrimonio neto total después de recibir la herencia e incluir el dinero heredado. Si el total supera el límite, debes comunicarlo al INSS en los 30 días siguientes y la prestación se suspenderá.

💡 El dinero gastado no computa. Si recibes una herencia de 30.000 euros y la utilizas para pagar deudas, para reformar la vivienda habitual o para cubrir gastos del propio proceso de herencia, ese dinero ya no forma parte de tu patrimonio. Lo que evalúa el INSS es el patrimonio en el momento de la revisión, no el que tuviste en algún momento. Ahora bien, esto no justifica gastar el dinero deliberadamente para mantenerse por debajo del límite — si el INSS detecta que se ha dispuesto del patrimonio de forma artificial para mantener la prestación, puede iniciar un procedimiento de revisión o sancionador.

Caso 2 — Heredas una vivienda donde vas a vivir (nueva vivienda habitual)

Si heredas la casa del fallecido y te trasladas a vivir en ella convirtiéndola en tu vivienda habitual, la situación puede ser más favorable de lo que parece.

Como ya explicamos en el artículo sobre el patrimonio del IMV, la vivienda habitual no computa en el cálculo del patrimonio neto. Si la vivienda heredada pasa a ser tu residencia efectiva y te empadronas en ella, no se sumará al patrimonio que evalúa el INSS.

Eso sí: si tenías previamente otra vivienda en propiedad que era tu vivienda habitual y ahora te trasladas a la heredada, la situación de la primera vivienda habrá cambiado — si la vendes, el dinero de la venta sí computará. Si la mantienes vacía o la alquilas, computará como segunda propiedad.

El cambio de domicilio también hay que comunicarlo al INSS — no solo el censo sino también la situación patrimonial actualizada.

Caso 3 — Heredas una vivienda que NO vas a habitar

Este es el caso que más frecuentemente supone un problema real para el cobro del IMV.

Si heredas una vivienda — la casa de un familiar en un pueblo, un piso en otra ciudad, una propiedad que no puedes o no quieres habitar — esa propiedad sí computa en tu patrimonio neto. El valor de referencia que usa el INSS es el valor catastral determinado por el Catastro Inmobiliario, que puedes consultar en sede.catastro.gob.es.

Si el valor catastral de la propiedad heredada, sumado al resto de tu patrimonio, supera el límite establecido para tu unidad de convivencia, perderías el derecho al IMV.

El problema real en la práctica: hay situaciones en las que una persona hereda una casa que no quiere, que no puede vender fácilmente y cuyo valor catastral supera el límite del IMV. No es una situación infrecuente en zonas rurales o en herencias de propiedades antiguas.

En esos casos, la normativa no contempla excepciones por dificultad de venta o por no querer la herencia. La solución legal es la renuncia a la herencia — un trámite notarial por el que rechazas formalmente la herencia antes de aceptarla. Una vez aceptada la herencia, no se puede devolver.

Caso 4 — Heredas una vivienda y la alquilas

Si heredas una propiedad y la pones en alquiler, el impacto sobre el IMV es doble:

Por un lado, la propiedad en sí computa como patrimonio — con el valor catastral, como en el caso anterior.

Por otro lado, los ingresos del alquiler se suman a tus rentas anuales y se evalúan en la siguiente revisión del IMV. Si los ingresos por alquiler, sumados a los demás ingresos de la unidad de convivencia, superan el umbral de renta del IMV, también perderías el derecho.

Caso 5 — Heredas otros bienes: vehículos, joyas, obras de arte

Los bienes muebles heredados se evalúan según su valor de mercado y pueden computar o no dependiendo de su naturaleza:

Vehículos: computan en el patrimonio. El valor de referencia es el de mercado — habitualmente el valor de la guía Eurotax o similar.

Joyas y obras de arte: computan si su valor individual supera ciertos umbrales. Las joyas de uso personal ordinario habitualmente no se evalúan, pero colecciones o piezas de alto valor sí pueden incluirse.

Mobiliario y objetos del hogar: en general no se incluyen en el cálculo del patrimonio del IMV.

Qué pasa si no comunicas la herencia

Volvemos a un punto crítico: la obligación de comunicar en 30 días.

Si recibes una herencia que supera los límites del IMV y no lo comunicas, sigues cobrando una prestación a la que ya no tienes derecho. Cuando el INSS lo detecte — y lo hará, porque cruza datos con Hacienda y el Catastro — las consecuencias son:

Obligación de reintegro: tendrás que devolver todo lo cobrado indebidamente desde el momento en que se produjo el cambio, no desde que el INSS lo detectó.

Posible sanción: dependiendo de si se considera infracción leve, grave o muy grave según la Ley de Infracciones y Sanciones del Orden Social, puede haber sanciones económicas adicionales.

Suspensión o extinción de la prestación: además de devolver lo cobrado, perderías el derecho al IMV.

La comunicación voluntaria dentro del plazo de 30 días, aunque implique perder la prestación, es siempre más favorable que esperar a que lo detecte el INSS.

La renuncia a la herencia como opción

Si heredas bienes que harían que superaras el límite de patrimonio del IMV y no quieres o no puedes usarlos, tienes la opción de renunciar a la herencia antes de aceptarla. Es un trámite notarial y es irrevocable — una vez que renuncias, no puedes cambiar de opinión.

Para tomar esta decisión hay que valorar varios factores:

El valor real de lo que heredas frente a lo que supondría perder el IMV durante un período determinado. Si la herencia tiene un valor alto y el IMV son 500 euros mensuales, el cálculo puede salir a favor de aceptar la herencia aunque suponga perder la prestación durante un tiempo.

Si la herencia incluye deudas — la mayoría de las herencias en España incluyen gastos de tramitación y a veces deudas del fallecido — renunciar puede ser la opción más sensata por razones que no tienen nada que ver con el IMV.

Antes de renunciar a una herencia por motivos exclusivamente relacionados con el IMV, vale la pena consultar con un abogado o con los servicios sociales. Hay situaciones en las que la renuncia tiene consecuencias legales que van más allá del IMV.

El procedimiento de comunicación al INSS

Si has heredado algo que afecta a tu situación patrimonial, este es el proceso para comunicarlo correctamente:

Paso 1 — Calcula tu patrimonio neto actualizado Suma todos tus bienes y derechos patrimoniales después de la herencia, excluyendo la vivienda habitual. Compara con el límite establecido para tu unidad de convivencia.

Paso 2 — Si superas el límite, comunica en los 30 días siguientes Usa el portal «Te Seguimos» de la Sede Electrónica de la Seguridad Social para enviar un escrito indicando el cambio en tu situación patrimonial. Adjunta documentación de la herencia — escritura de aceptación, referencia catastral de los inmuebles, extracto bancario si es dinero en efectivo.

Paso 3 — Si no superas el límite, comunícalo igualmente Aunque la herencia no te haga superar el límite, es buena práctica comunicarlo. Si en una revisión posterior el INSS detecta la herencia y no la has comunicado, aunque no afectara al derecho, puede generar incidencias en el expediente.

Paso 4 — Guarda toda la documentación Escritura de herencia, certificados de defunción, inventario de bienes, justificante de la comunicación al INSS. Todo.

❓ Preguntas frecuentes

Heredé hace 6 meses y no lo comuniqué. ¿Qué hago ahora? Comunícalo cuanto antes a través de «Te Seguimos». Cuanto más tiempo pase, mayor será el importe que puedas tener que reintegrar. La comunicación extemporánea es mejor que no comunicar nunca — aunque pueda haber consecuencias, la situación es más favorable que si el INSS lo descubre por su cuenta.

Estoy tramitando la solicitud del IMV y justo ahora estoy en proceso de herencia. ¿Espero a aceptar? No hay una respuesta universal. Si la herencia va a superar el límite de patrimonio, aceptarla antes de resolver la solicitud puede resultar en una denegación. La renuncia a la herencia es una opción legal válida. Antes de tomar una decisión, consulta con un profesional que conozca la situación completa.

¿El INSS sabe automáticamente que he heredado? Tarde o temprano, sí. El INSS cruza datos con la AEAT — que recibe la información del Impuesto de Sucesiones — y con el Catastro. Si has heredado una propiedad, en la siguiente actualización de datos catastrales a tu nombre el INSS lo detectará. Si has heredado dinero, la información llega vía el modelo de sucesiones que se presenta en Hacienda.

¿Puedo heredar y seguir cobrando el IMV si no supero los límites? Sí. Si la herencia no hace que superes el límite de patrimonio ni el límite de ingresos, no pierdes el IMV. Debes comunicarlo igualmente pero si los números cuadran, la prestación continúa.

🔗 Artículos relacionados

- 📄 La vivienda habitual y el límite de patrimonio del IMV — Por qué la casa donde vives no computa para el patrimonio del IMV y qué sí computa

- 📄 Qué pasa si no comunico un cambio de situación al INSS mientras cobro el IMV — Las consecuencias de no informar de cambios y los plazos para hacerlo

- 📄 Cuánto tarda el IMV en resolverse en 2026 — plazos reales — Si estás en proceso de solicitud y la herencia llega mientras esperas resolución

- 📄 ¿Qué hacer si me deniegan el IMV por unidad de convivencia? — Para cuando la denegación tiene que ver con cambios en la situación patrimonial o familiar

Última actualización: mayo de 2026. Normativa de referencia: Ley 19/2021 de 20 de diciembre, artículos 10 y 35. Para comunicar cambios al INSS: portal «Te Seguimos» en sede.seg-social.gob.es. Para consultar el valor catastral de un inmueble: sede.catastro.gob.es.