La resolución llega y pone algo así: «Se deniega el subsidio solicitado por superar el beneficiario el límite de rentas establecido en el artículo X.»

Y tú miras tu cuenta bancaria y piensas que algo no cuadra. ¿Cómo puede el SEPE decir que superas 915,75 euros mensuales si no llegas ni a eso?

El problema casi siempre está en cómo el SEPE calcula los ingresos — y en que ese cálculo no siempre refleja la realidad del mes en que solicitas el subsidio. Esta guía explica exactamente cómo funciona ese cálculo, qué errores comete el SEPE con más frecuencia y qué puedes hacer si crees que la denegación es incorrecta.

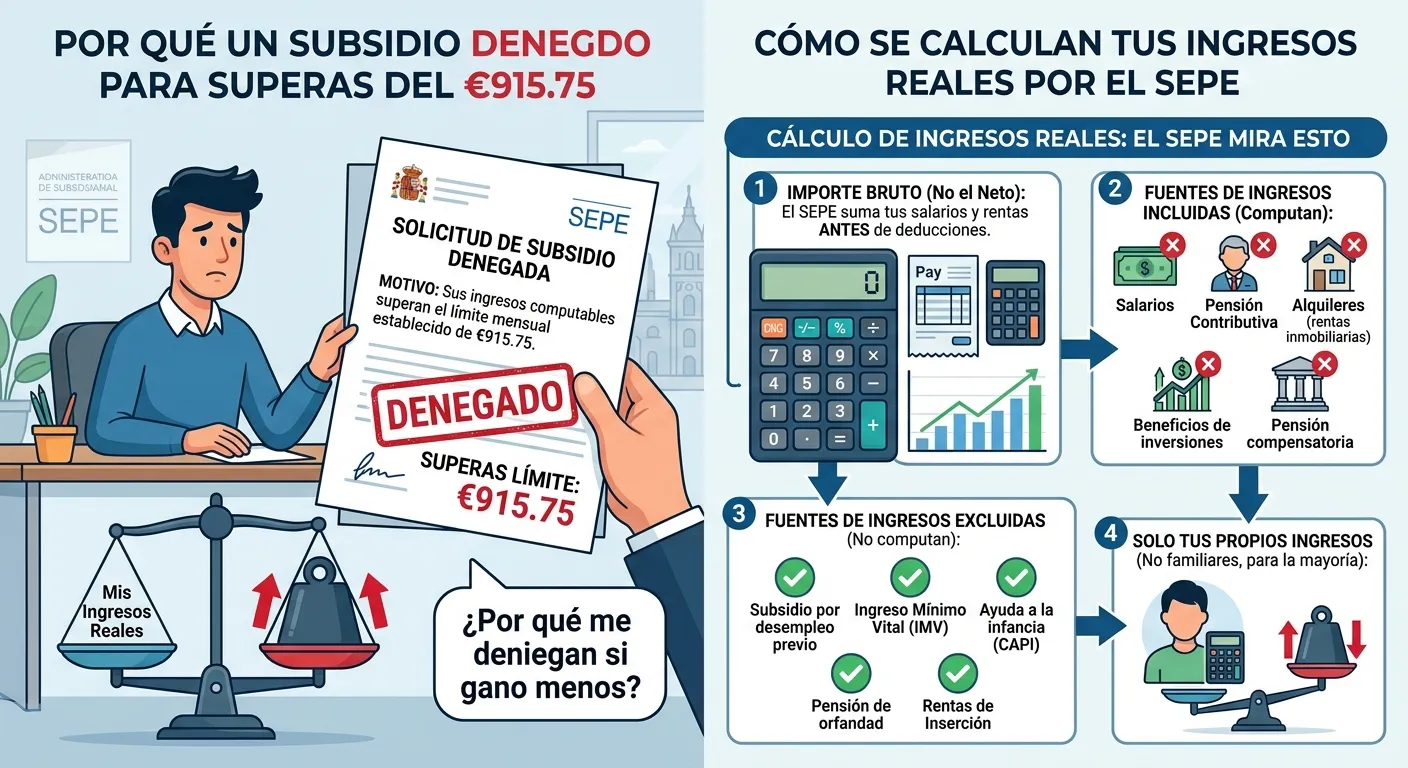

Qué es exactamente el límite de 915,75 euros

El límite de ingresos para acceder a la mayoría de subsidios por desempleo — incluido el subsidio para mayores de 52 años — es el 75% del Salario Mínimo Interprofesional mensual.

En 2026, con el SMI establecido en 1.221 euros mensuales, ese 75% equivale a 915,75 euros al mes.

Si tus ingresos propios superan esa cifra, el SEPE deniega el subsidio o lo suspende si ya lo estabas cobrando.

Hasta aquí todo parece sencillo. El problema está en cómo el SEPE determina cuáles son «tus ingresos» y cómo los convierte en una cifra mensual comparable con ese límite.

Cómo calcula el SEPE tus ingresos: el método que nadie explica bien

El SEPE no te pregunta cuánto ganas este mes. Coge los datos de tu última declaración de la renta presentada — que habitualmente corresponde al ejercicio fiscal del año anterior — y hace un promedio mensual dividiendo los ingresos anuales entre 12.

Esto tiene una consecuencia que sorprende a mucha gente: lo que ganas hoy no es lo que el SEPE considera que ganas.

Si el año pasado tuviste ingresos altos por cualquier motivo — una indemnización por despido, la venta de un inmueble, unos meses trabajando con buen salario — y este año estás en paro sin ingresos, el SEPE puede calcular que superas el límite basándose en datos del año pasado que ya no reflejan tu situación actual.

Qué cuenta como ingreso para el SEPE y qué no

Esta es la parte donde más errores se producen — tanto por parte del SEPE como por parte de los solicitantes.

Ingresos que sí cuentan:

- Rendimientos del trabajo: nóminas, pagas extras, horas extra

- Pensiones contributivas: jubilación, incapacidad permanente, viudedad

- Rendimientos de capital mobiliario: intereses de cuentas, dividendos, fondos de inversión

- Rendimientos de capital inmobiliario: alquileres cobrados

- Rendimientos de actividades económicas: ingresos como autónomo

- Ganancias patrimoniales: beneficio por venta de inmuebles o activos

Ingresos que no cuentan — y aquí están muchos de los errores:

- El propio subsidio que estás solicitando — no puede contar como ingreso para concederse a sí mismo

- Prestaciones familiares por hijo a cargo que no superen ciertos umbrales

- Becas y ayudas al estudio

- El Ingreso Mínimo Vital — aunque este punto tiene matices según el tipo de subsidio

- Indemnizaciones por despido — en muchos casos no computan o se computan de forma especial

- Prestaciones por incapacidad temporal — la baja médica tiene tratamiento específico

Los errores más frecuentes del SEPE en el cálculo

Error 1 — Incluir la indemnización por despido en los ingresos del año

Este es el error más común y el que más denegaciones injustas genera.

Cuando te despiden, recibes una indemnización. Esa indemnización aparece en tu declaración de la renta como ganancia patrimonial o como rendimiento del trabajo según el tipo de despido. Si el SEPE la incluye en el cálculo anual y la divide entre 12, puede parecer que ese año ganaste mucho más de 915,75 euros al mes.

El problema es que una indemnización por despido es un pago único extraordinario que no representa tu capacidad económica habitual. Hay jurisprudencia — y en algunos casos normativa específica — que excluye determinadas indemnizaciones por despido del cálculo de ingresos para subsidios. Si la denegación tiene que ver con el año en que te despidieron, este puede ser el motivo.

Error 2 — Usar datos de un ejercicio fiscal que no refleja la situación actual

Si llevas varios meses en paro y solicitas el subsidio cuando ya has agotado la prestación contributiva, el SEPE puede estar usando los ingresos de hace uno o dos años — cuando todavía trabajabas — para calcular si ahora superas el límite.

La normativa prevé que cuando ha habido un cambio significativo en la situación económica, se pueden aportar datos más actuales. Pero el SEPE por defecto usa la declaración de la renta más reciente disponible, aunque sea del año en que todavía trabajabas.

Error 3 — Incluir ingresos del cónyuge o pareja

Para el subsidio para mayores de 52 años, ya explicamos en otro artículo que solo cuentan tus rentas propias. El SEPE no debería incluir los ingresos de tu pareja en el cálculo. Sin embargo, en algunos expedientes esto ocurre — especialmente cuando la declaración de la renta se presenta conjunta con el cónyuge y el SEPE no desglosa correctamente los ingresos individuales.

Si tu declaración de la renta era conjunta y el SEPE está usando el total de la unidad familiar en lugar de solo tus ingresos, el cálculo es incorrecto.

Error 4 — Contar ingresos de pensiones de viudedad que ya no se cobran

Si cobrabas una pensión de viudedad que se extinguió al casarte de nuevo — como ocurre con algunas pensiones de viudedad al contraer nuevo matrimonio — esa pensión puede seguir apareciendo en la declaración del año anterior. Si el SEPE la incluye en el cálculo sin tener en cuenta que ya no la cobras, el resultado es incorrecto.

Error 5 — Incluir rendimientos de inmuebles que ya no generas

Si tenías una vivienda alquilada que vendiste o dejaste de alquilar antes de solicitar el subsidio, los rendimientos de ese alquiler pueden seguir apareciendo en la declaración del año anterior. Si el SEPE los incluye, el cálculo no refleja tu situación actual.

Cómo revisar si el cálculo del SEPE es correcto

Si te han denegado el subsidio por superar el límite de ingresos y no entiendes por qué, estos son los pasos para revisar:

Paso 1 — Pide la resolución completa con el detalle del cálculo

La resolución de denegación que recibes muchas veces no explica con detalle qué ingresos ha considerado el SEPE ni cómo ha llegado al número que supera el límite. Tienes derecho a conocer esa información. Solicítala presencialmente en la oficina del SEPE o por escrito a través de la Sede Electrónica.

Paso 2 — Coge tu declaración de la renta del año que usaron

Comprueba exactamente qué ingresos aparecen en esa declaración y cuál es el total. Divide entre 12 y comprueba si el resultado supera los 915,75 euros. Si el resultado del SEPE no coincide con tu cálculo, hay un error en algún punto.

Paso 3 — Identifica qué partidas está incluyendo el SEPE que no debería

Revisa cada partida de ingresos que aparece en tu declaración. ¿Hay una indemnización por despido? ¿Ingresos de alquileres que ya no tienes? ¿Pensiones que ya no cobras? ¿Ingresos de tu pareja mezclados con los tuyos porque la declaración era conjunta?

Paso 4 — Prepara la documentación que acredita la situación actual

Si la denegación se basa en datos desactualizados, puedes aportar documentación que acredite tu situación económica real en el momento de la solicitud:

- Extractos bancarios de los últimos meses

- Certificado de fin de alquiler si dejaste de alquilar

- Certificado de extinción de pensión de viudedad

- Cualquier documento que demuestre que los ingresos del año de referencia no son representativos de tu situación actual

Qué hacer para recurrir la denegación

Si después de revisar el cálculo concluyes que el SEPE ha cometido un error, tienes que reclamar formalmente. El plazo es de 30 días hábiles desde la notificación de la resolución denegatoria.

Reclamación previa ante el SEPE

Es el primer paso obligatorio antes de ir a los tribunales. Presentas un escrito al SEPE indicando:

- Que impugnas la resolución de denegación

- Cuál es el error concreto en el cálculo de ingresos

- Qué ingresos has identificado que no deberían computar o que están desactualizados

- Documentación que acredita tu situación real

El SEPE tiene 45 días para resolver la reclamación previa. Si la resuelve favorablemente, obtendrás el subsidio. Si la desestima o no responde en 45 días, puedes acudir a los tribunales del orden social.

Recurso de suplicación ante el Juzgado de lo Social

Si la reclamación previa no prospera, el siguiente paso es el juzgado. Este camino es más largo y habitualmente requiere abogado, pero en casos en los que el error del SEPE es claro — especialmente en lo que se refiere a indemnizaciones por despido o ingresos de la pareja incluidos incorrectamente — la jurisprudencia suele ser favorable al trabajador.

Cuándo sí está correctamente calculado y la denegación es válida

Hay situaciones en las que la denegación es correcta aunque no lo parezca a primera vista:

Si tienes una pensión mensual que supera el límite Una pensión de jubilación o incapacidad permanente de más de 915,75 euros mensuales es incompatible con el subsidio. No hay error en ese cálculo — simplemente no cumples el requisito.

Si tus rendimientos de capital son elevados Intereses significativos de depósitos, dividendos de acciones o fondos, rendimientos de cuentas remuneradas. Si la suma mensual de esos rendimientos supera el límite, la denegación es correcta.

Si tienes ingresos por alquiler activos Si sigues alquilando un inmueble y los ingresos mensuales netos del alquiler superan el límite, la denegación es correcta. El SEPE tiene derecho a incluirlos porque son ingresos actuales, no del pasado.

❓ Preguntas frecuentes

El SEPE dice que tengo 1.100 euros de ingresos mensuales pero yo solo tengo 400 euros de pensión. ¿Cómo es posible? El cálculo se hace sobre la declaración anual del año anterior dividida entre 12. Si el año pasado trabajaste varios meses y tu declaración total fue de 13.200 euros, al dividir entre 12 da 1.100 euros aunque ahora solo tengas 400 de pensión. Pide el detalle del cálculo y verifica qué ingresos están incluyendo.

Me incluyeron la indemnización por despido en el cálculo. ¿Puedo recurrir? Depende del tipo de indemnización y de cómo se haya tributado en la declaración. Hay jurisprudencia favorable a excluir determinadas indemnizaciones del cálculo de ingresos para subsidios. Merece la pena presentar reclamación previa con la documentación de la indemnización y su carácter extraordinario.

Mi declaración de la renta era conjunta con mi pareja. ¿Cómo sé qué parte me asigna el SEPE? Tienes derecho a pedir al SEPE que te explique exactamente qué ingresos ha considerado tuyos y cuáles de tu pareja. Si ha sumado ingresos de ambos para calcular los tuyos, es un error recurrible — especialmente para el subsidio de 52 años, donde solo cuentan las rentas propias.

No he presentado declaración de la renta porque no llego al mínimo. ¿Qué datos usa el SEPE? Si no presentaste declaración, el SEPE puede solicitar información directamente a la AEAT sobre tus rendimientos imputados. Si no tienes declaración presentada y tus ingresos están por debajo del umbral de declaración, el SEPE debería reconocer que no superas el límite — pero puede requerirte que acredites tu situación con certificados de la AEAT.

🔗 Artículos relacionados

- 📄 Subsidio de 52 años: cuánto tiempo se puede cobrar y cómo se renueva — Cómo funciona el subsidio una vez que se concede y cómo mantenerlo

- 📄 ¿Puedo cobrar el subsidio de 52 años si mi pareja trabaja? — Por qué los ingresos de la pareja no deben incluirse en el cálculo

- 📄 Me caso o me hago pareja de hecho — ¿pierdo el subsidio de 52 años? — El impacto real del cambio de estado civil en el subsidio

- 📄 Cómo solicitar la prórroga semestral del subsidio en la sede del SEPE — El proceso de renovación una vez que el subsidio está concedido

Última actualización: mayo de 2026. Para recurrir una resolución de denegación: presenta reclamación previa en sede.sepe.gob.es o presencialmente en tu oficina del SEPE en el plazo de 30 días hábiles desde la notificación.